Actuellement en pleine mutation, le concept d’entrepreneuriat subit de plein fouet la montée en puissance de l’économie sociale et solidaire (ESS) depuis la loi du 31 juillet 2014[1]L. n° 2014-856 du 31 juill. 2014, JO du 1er août ; v. Juris associations n° 506/2014, p. 17 et n° 522/2015, p. 17. S’agissant plus particulièrement du secteur associatif, le phénomène d’augmentation croissante du nombre d’associations à caractère économique[2]F. Bernard, Le secteur économique : ce leader économique insoupçonné, Les Echos.fr, 09 févr. 2018 : le secteur associatif représente actuellement l’un des tous premiers employeurs en France … Continue reading s’explique notamment par le processus de professionnalisation engagé par le secteur depuis plusieurs années.

Il n’est désormais pas rare de voir un actionnariat détenu par un collectif organisé sous la forme d’une institution sans but lucratif (ISBL)[3]F. Bernard, Le secteur économique : ce leader économique insoupçonné, LesEchos.fr, 09 févr. 2018 : le secteur associatif représente actuellement l’un des tous premiers employeurs en France … Continue reading, une filiale commerciale pouvant être créée par une association dans l’unique but de servir ses objectifs d’intérêt général[4]C. Amblard, Utilité sociale, intérêt général, utilité publique : optimiser son modèle économique associatif, Juris associations, Dalloz, n°546, 15 oct. 2016, p. 24-26.Par ailleurs, le secteur associatif est à l’origine de la création de 60% des fonds de dotation existants[5]C. Amblard, L’intérêt pour les associations de créer un fonds de dotation, Lamy associations, Bull. actu. n° 181, avr. 2010. Le fait (nouveau) associatif consiste à combiner la gestion de l’une et l’autre de ces structures dans un cadre d’optimisation des ressources publiques et privées.

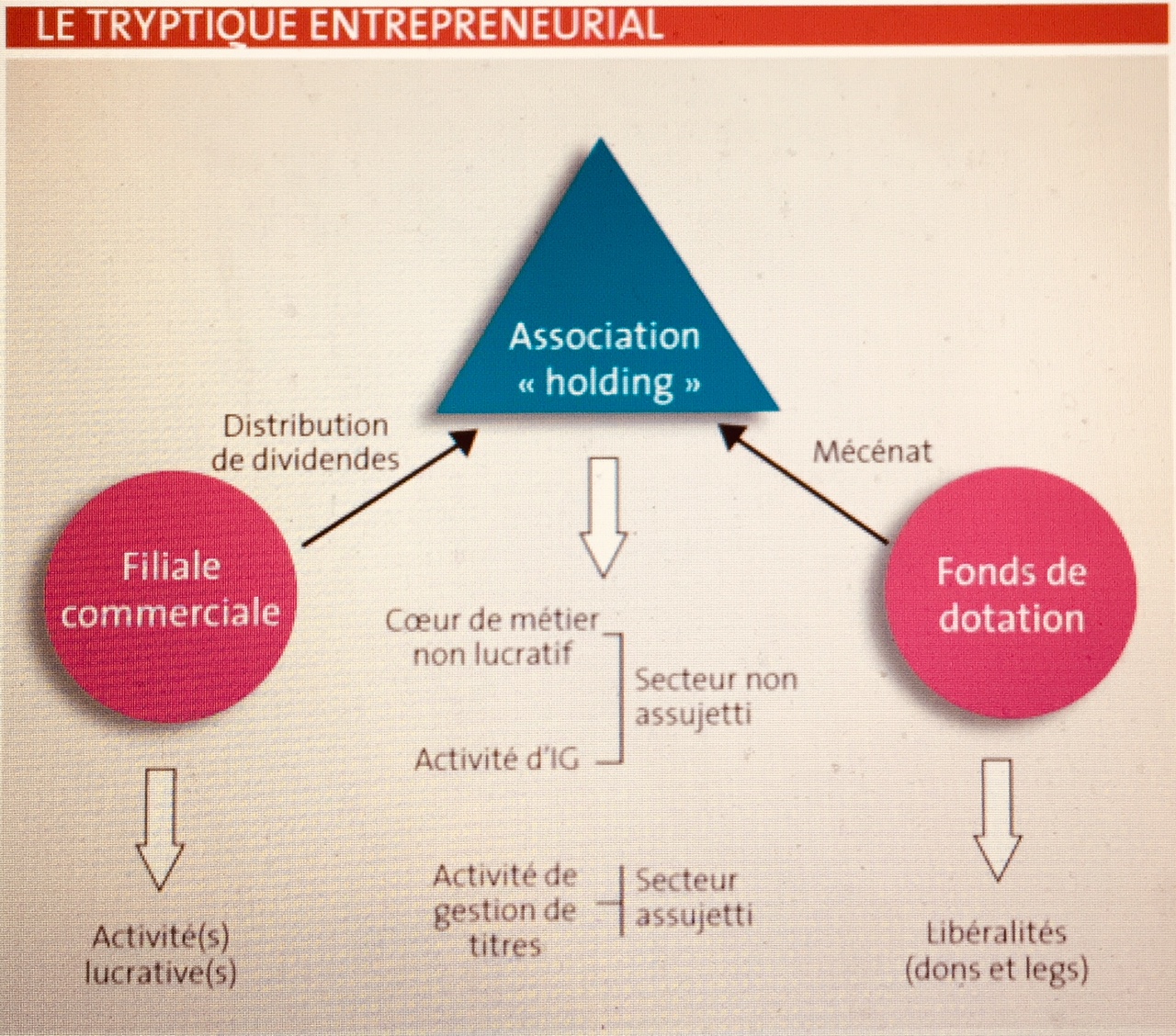

Créer une filiale commerciale pour optimiser ses ressources lucratives.

Pour un certain nombre d’associations, créer une filiale commerciale est devenu une nécessité. Un tel mode d’organisation est optimal dans la mesure où la distribution de dividendes à son seul profit peut échapper à l’IS[6]CGI, art. 145 et 216 : à l’exception d’une quote-part de frais et charges forfaitairement fixée à 5 % du montant brut des dividendes si l’association remplit un certain nombre de conditions[7]Détention d’au moins 5 % dans le capital de la société soumise à l’IS et engagement de conservation des titres pendant au moins deux ans et opte par ailleurs annuellement pour le régime « mère-fille »[8]CGI, art. 210 A et B . En revanche, il est impératif que l’activité de gestion de titres fasse l’objet d’une sectorisation comptable[9]BOFiP-Impôts, BOI-IS-CHAMP-10-50-20-10. § 560 et s. pour que l’association soit en mesure de conserver son statut d’ISBL. Lorsque ces conditions sont réunies, les bénéfices tirés de l’exploitation d’une ou plusieurs activités lucratives par la filiale commerciale permettent de financer le cœur de métier ou « métier de cœur » de l’association « holding », à savoir son secteur non lucratif prépondérant[10]Sur la notion de prépondérance, v. BOFiP-Impôts, BOI-IS-CHAMP-10-50-20-10 du 1er avr. 2015, § 20 et § 190. Dans cette hypothèse, ses ressources financières seront les suivantes : les recettes tirées de ses activités (vente de biens ou de services) non assujetties à l’IS[11]BOFiP-Impôts préc., § 570 à 710, les cotisations, les subventions, le mécénat[12]CGI, art. 200 et 238 bis…

Créer un fonds de dotation pour financer ses activités d’intérêt général

En marge de sa filiale commerciale, l’association « holding » pourra également créer un fonds de dotation[13]L. n°2008-776 du 4 août 2008, JO du 5, art. 140 et 141 ; v. Juris associations, n°521/2015, p. 16 ; C. Amblard, Fonds de dotation : une révolution dans le monde des institutions sans but lucratif … Continue reading. Pour que cette dernière puisse être bénéficiaire des ressources de mécénat issues de son propre fonds de dotation[14]BOFiP-Impôts, BOI-IS-CHAMP-10-50-30-50, n°110, il conviendra au préalable de faire reconnaître son « métier de cœur » comme étant d’intérêt général[15]CGI, art. 238 bis afin de sécuriser cette opération de restructuration[16]Pour un dossier d’ensemble sur les restructurations, v. Juris associations n°493/2014, p. 18 ; C. Amblard, Restructuration des associations : quels enjeux ?, Lamy associations, Bull. actu. n° … Continue reading.

Le « triptyque entrepreneurial » : l’entreprise du futur ?[17]C. Amblard, L’association holding : l’entreprise du futur ? Juris associations n°525, 1er oct. 2015, p. 37-39

Cette construction juridique hybride (cf. schéma ci-dessus) appartenant aux deux univers « lucratif » et « non lucratif » tend à faire disparaître les frontières existantes entre logique économique et logique sociale. Hier encore opposés, ces modes de coopération économiques entre association – société commerciale – fonds de dotation se révèlent être aujourd’hui parfaitement adaptés au contexte actuel. Par ailleurs, en intégrant plus de démocratie interne (co-gestion)[18]Pour un dossier sur les bénévoles et les salariés, v. Juris associations n°499/2014, p. 18 ; C. Amblard, Associations : un subtil équilibre entre liberté et contrainte (à propos de la relation … Continue reading, la prolifération de ce modèle économique permet de redonner du sens au concept d’entreprise. Elle consolide une démarche entrepreneuriale au service de ses acteurs (bénévoles, salariés, usagers, partenaires) permettant ainsi de lutter contre les dérives liées à la financiarisation de notre économie. Même s’il n’en est qu’au stade des premiers balbutiements, ce nouveau mode de gouvernance capitalistique pourrait, à l’avenir, constituer l’une des manifestations les plus abouties du rapprochement entre l’univers philanthropique et l’univers entrepreneurial classique, bouleversant par là-même les frontières entre désintéressement et lucrativité. À l’inverse de l’entrepreneuriat social pour partie suspecté de « social bashing »[19]J.-F. Draperi, L’entrepreneuriat social, un mouvement de pensée inscrit dans le capitalisme, Recma, févr. 2010, c’est en réalité la finalité sociale des ISBL qui, dans un tel schéma, exercerait son emprise sur l’entreprise capitalistique. Ce qui assurément constituerait un fait nouveau[20].

Colas AMBLARD, docteur en droit, avocat

En savoir plus :

C. Amblard, L’association holding : l’entreprise du futur ? Juris associations n°525, 1eroct. 2015, p. 37-39

Participez aux Matinales ISBL CONSULTANTS, le rendez vous des entreprises associative : prochaine Matinale le vendredi 27 avril 2018 consacré à « Utilité sociale, intérêt général, utilité publique : quel mode de reconnaissance pour quel modèle économique associatif ? ».

voir la fiche de l'auteur

- Changement climatique : la CEDH confirme le rôle incontournable des associations dans la condamnation des Etats pour inaction - 26 avril 2024

- Fiscalité : éléments stratégiques des modèles socio-économiquesassociatifs - 26 mars 2024

- Fonds de dotation : un outil au service de l’intérêt général. Nouvel ouvrage de Colas Amblard - 25 février 2024

References

| ↑1 | L. n° 2014-856 du 31 juill. 2014, JO du 1er août ; v. Juris associations n° 506/2014, p. 17 et n° 522/2015, p. 17 |

|---|---|

| ↑2 | F. Bernard, Le secteur économique : ce leader économique insoupçonné, Les Echos.fr, 09 févr. 2018 : le secteur associatif représente actuellement l’un des tous premiers employeurs en France (1 salarié du privé sur 10) et pèse 80 milliards d’euros de budget annuel cumulé, soit 3,5% du PIB. Davantage que l’agriculture et l’agroalimentaire réunis |

| ↑3 | F. Bernard, Le secteur économique : ce leader économique insoupçonné, LesEchos.fr, 09 févr. 2018 : le secteur associatif représente actuellement l’un des tous premiers employeurs en France (1 salarié du privé sur 10) et pèse 80 milliards d’euros de budget annuel cumulé, soit 3,5% du PIB[2]. Davantage que l’agriculture et l’agroalimentaire réunis |

| ↑4 | C. Amblard, Utilité sociale, intérêt général, utilité publique : optimiser son modèle économique associatif, Juris associations, Dalloz, n°546, 15 oct. 2016, p. 24-26 |

| ↑5 | C. Amblard, L’intérêt pour les associations de créer un fonds de dotation, Lamy associations, Bull. actu. n° 181, avr. 2010 |

| ↑6 | CGI, art. 145 et 216 : à l’exception d’une quote-part de frais et charges forfaitairement fixée à 5 % du montant brut des dividendes |

| ↑7 | Détention d’au moins 5 % dans le capital de la société soumise à l’IS et engagement de conservation des titres pendant au moins deux ans |

| ↑8 | CGI, art. 210 A et B |

| ↑9 | BOFiP-Impôts, BOI-IS-CHAMP-10-50-20-10. § 560 et s. |

| ↑10 | Sur la notion de prépondérance, v. BOFiP-Impôts, BOI-IS-CHAMP-10-50-20-10 du 1er avr. 2015, § 20 et § 190 |

| ↑11 | BOFiP-Impôts préc., § 570 à 710 |

| ↑12 | CGI, art. 200 et 238 bis |

| ↑13 | L. n°2008-776 du 4 août 2008, JO du 5, art. 140 et 141 ; v. Juris associations, n°521/2015, p. 16 ; C. Amblard, Fonds de dotation : une révolution dans le monde des institutions sans but lucratif (ISBL) ?, coll. « Axe droit », Lamy associations, 2010 |

| ↑14 | BOFiP-Impôts, BOI-IS-CHAMP-10-50-30-50, n°110 |

| ↑15 | CGI, art. 238 bis |

| ↑16 | Pour un dossier d’ensemble sur les restructurations, v. Juris associations n°493/2014, p. 18 ; C. Amblard, Restructuration des associations : quels enjeux ?, Lamy associations, Bull. actu. n° 186, oct. 2010 |

| ↑17 | C. Amblard, L’association holding : l’entreprise du futur ? Juris associations n°525, 1er oct. 2015, p. 37-39 |

| ↑18 | Pour un dossier sur les bénévoles et les salariés, v. Juris associations n°499/2014, p. 18 ; C. Amblard, Associations : un subtil équilibre entre liberté et contrainte (à propos de la relation bénévole – salarié), interview Rev. Échanges, mai 2011, p. 50. |

| ↑19 | J.-F. Draperi, L’entrepreneuriat social, un mouvement de pensée inscrit dans le capitalisme, Recma, févr. 2010 |